Vengono così recepiti i nuovi obblighi di rendicontazione sui temi ESG (e abrogato il precedente D.lgs. 254/2016) e inaugurata un’era di maggiore trasparenza e responsabilità aziendale.

Un gran numero di aziende sarà chiamato non solo a dichiarare l’impatto delle proprie attività su questi temi, ma anche a comprendere come le questioni ESG influenzino la loro performance. Questo principio, c.d. di doppia materialità rappresenta un rilevante cambiamento di paradigma, spingendo le imprese a integrare la sostenibilità nelle strategie di business.

Cosa richiede la CSRD?

Il Decreto prevede una rendicontazione dettagliata – da integrarsi nella relazione sulla gestione – su molteplici aspetti, principalmente:

- Modello e strategia aziendale, inclusi piani operativi e finanziari, compatibili con la transizione verso un’economia sostenibile e con la limitazione del riscaldamento globale, in linea con l’Accordo di Parigi.

- Obiettivi temporalmente definiti connessi a questioni di sostenibilità.

- Ruolo degli organi di governance aziendale e le loro competenze in materia di sostenibilità.

- Politiche e incentivi adottati in relazione alla sostenibilità.

- Procedure di dovuta diligenza applicate per monitorare e gestire gli impatti negativi potenziali o effettivi legati alle attività dell’impresa e alla sua catena del valore (prodotti, servizi, fornitori) e le azioni intraprese per mitigare o eliminare tali impatti.

- Principali rischi legati alla sostenibilità che possono influenzare l’impresa e le misure adottate per gestirli.

Gli ESRS

Nel processo di rendicontazione, le aziende dovranno attenersi agli ESRS (European Sustainability Reporting Standards): si tratta di standard obbligatori, pubblicati dall’UE in base alla Direttiva CSRD (formalizzati nel Regolamento Delegato UE 2023/2772, applicabile dal 1° gennaio 2024) e divisi in tre categorie: Principi Trasversali, Tematici e Settoriali. L’adozione completa degli ESRS è stata rinviata al 30 giugno 2026 per quanto riguarda gli standard settoriali per le imprese dell’UE e quelli generali per le imprese extra-UE.

Perimetro e timeline di applicazione

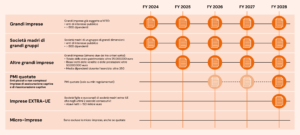

Il perimetro delle organizzazioni tenute alla rendicontazione di sostenibilità si è ampliato, rispetto alla normativa precedente che imponeva le dichiarazioni non finanziarie soltanto ai c.d. ‘enti di interesse pubblico – EIP’ (si veda tabella qui sotto).

Deroghe e semplificazioni per le PMI

Il decreto riconosce la necessità di una applicazione graduale per le PMI quotate, le quali dovranno conformarsi agli obblighi dal 2026. In particolare, potranno beneficiare di due semplificazioni: limitare la rendicontazione a un minor numero di elementi considerati chiave e sfruttare un’opzione di opt-out fino al FY2028.

Esonero per le imprese figlie

Le imprese di grandi dimensioni nonché le PMI quotate non sono soggette agli obblighi di rendicontazione qualora le informazioni richieste dalla CSRD siano incluse dalla società madre nella rendicontazione consolidata di sostenibilità.

La relazione sulla gestione

La rendicontazione di sostenibilità va inserita in un’apposita sezione della relazione sulla gestione, di cui all’articolo 2428 del codice civile.

Revisore della rendicontazione di sostenibilità

Unici soggetti abilitati a svolgere l’attività di revisione legale e attestazione della conformità della rendicontazione di sostenibilità sono i soggetti iscritti nel Registro. Il revisore della rendicontazione di sostenibilità può essere lo stesso revisore legale incaricato della revisione legale del bilancio o un diverso revisore legale.

Focus Team Compliance-ESG

Affrontare i nuovi oneri di compliance è complesso ma risulta essenziale non solo per adeguarsi alle nuove normative ed evitare sanzioni, ma anche partecipare a gare pubbliche, accedere a credito agevolato e beneficiare di incentivi fiscali. Non solo: il processo di rendicontazione permette alle aziende di conoscersi meglio, di innovare e di migliorare la propria competitività sul mercato.

DOWNLOAD PDF