Lo scorso 26 febbraio 2025 è stato presentato a Bruxelles il pacchetto di proposte normative denominato Omnibus I, finalizzato alla semplificazione della normativa UE in materia di sostenibilità, incluse le direttive inerenti alla rendicontazione e alla due diligence ESG.

Il pacchetto costituisce, allo stato, una proposta della Commissione europea la cui approvazione è ancora pendente. Si resta dunque in attesa di verificarne l’eventuale adozione nonché le modifiche che potranno essere apportate dal Parlamento europeo e dal Consiglio.

Affidandosi alla “bussola della competitività” la Commissione ha cercato di tracciare una nuova rotta tra i venti mutevoli dell’attuale contesto geopolitico ed economico, nel tentativo di garantire che l’Europa resti attrattiva per investimenti e imprese in un mondo sempre più segnato da tensioni.

L’obiettivo prefissato è stimolare la competitività, facilitare gli investimenti e ridurre gli oneri amministrativi complessivi di almeno il 25%. A tal fine le modifiche proposte interessano le seguenti normative europee:

- la Direttiva (UE) 2022/2464 sulla rendicontazione della sostenibilità aziendale (Corporate Sustainability Reporting Directive; CSRD);

- la Direttiva (UE) 2024/1760 sulla Due Diligence aziendale in materia di sostenibilità (Corporate Sustainability Due Diligence Directive; CSDDD);

- tre atti delegati sulla Tassonomia: (i) Taxonomy Disclosures Delegated Act; (ii) Taxonomy Climate Delegated Act; (iii) Taxonomy Environmental Delegated Act.

- il Regolamento sul Meccanismo di Adeguamento del Carbonio alle Frontiere (CBAM);

- il Regolamento InvestEu.

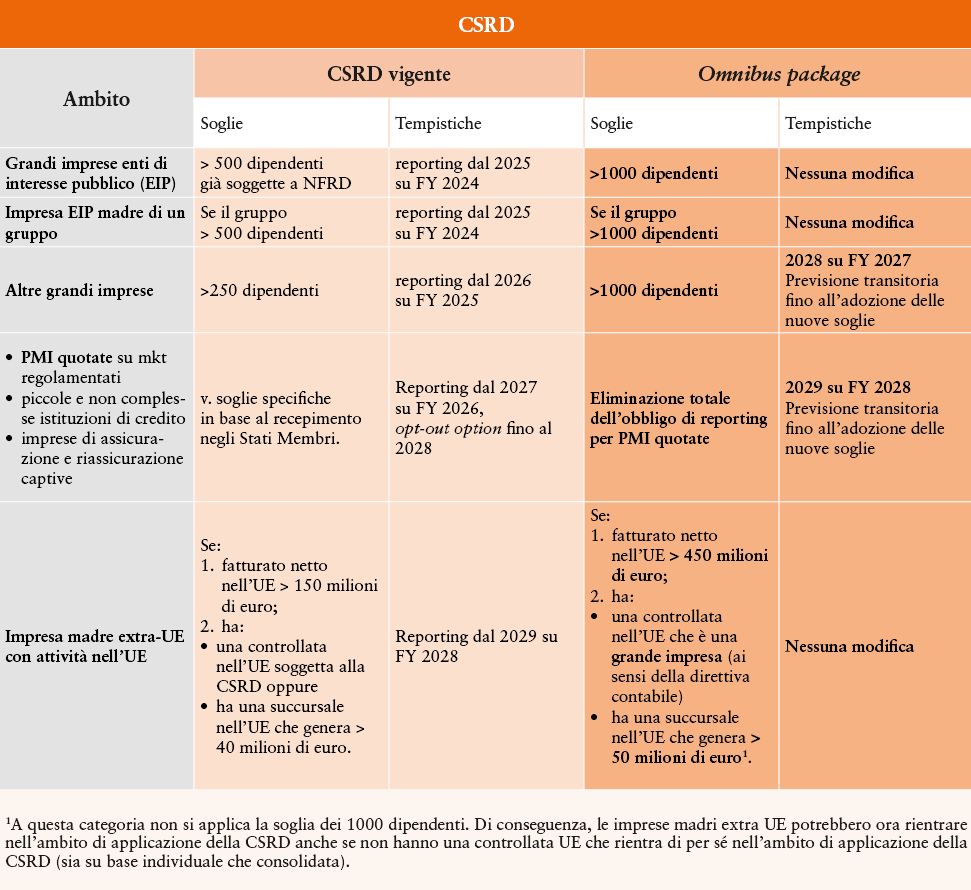

Modifiche alla CSRD

- Semplificazione del quadro normativo e riduzione degli oneri:

- Vengono escluse dal campo di applicazione le grandi imprese con meno di 1000 dipendenti e le PMI quotate.

- Value chain cap: per le aziende che, in base alla proposta, non rientreranno più nell’ambito diapplicazione della CSRD, la Commissione adotterà, tramite atto delegato, uno standard di reporting volontario basato sullo standard per le PMI (VSME) sviluppato da EFRAG. Questo standard fungerà da protezione, limitando le informazioni che le aziende o le banche, soggette alla CSRD, possono richiedere alle aziende con meno di 1.000 dipendenti nelle loro catene di valore..

- Eliminazione dell’obbligo futuro di passare alla reasonable assurance: le imprese rimarranno soggette solo alla limited assurance.

- La rendicontazione sulla tassonomia (attualmente obbligatoria per tutte le imprese dell’UE che rientrano nell’ambito della CSRD) diventa facoltativa in determinate circostanze per le imprese dell’UE che rientrano nell’ambito di applicazione ma non hanno un fatturato netto superiore a 450 milioni di euro.

- Revisione degli European Sustainability Reporting Standards (ESRS): la Commissione intende semplificare gli ESRS e ridurre il numero di quelli obbligatori, assicurando maggiore uniformità e coerenza con le altre normative europee. Inoltre, la proposta prevede che non vengano adottati ESRS specifici di settore.

- Timing: è stata posticipata di due anni l’entrata in vigore degli obblighi di rendicontazione CSRD per le società che attualmente dovrebbero iniziare a presentare rendicontazioni nel 2026 (grandi imprese) e nel 2027 (PMI quotate – che uscirebbero completamente dal campo di applicazione in base alle modifiche proposte dal pacchetto Omnibus I).

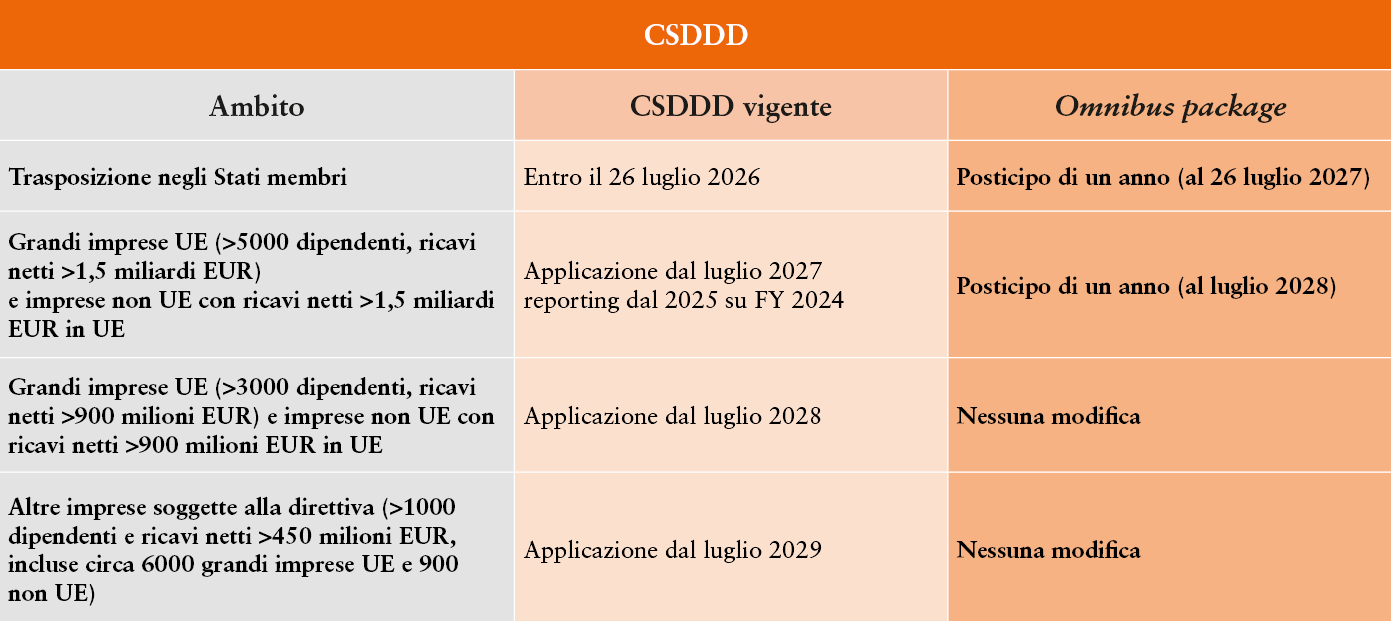

Modifiche alla CSDDD

- Obblighi ridotti e più mirati per i partner indiretti: le aziende non dovranno condurre sistematicamente valutazioni approfondite degli impatti negativi dei partner commerciali indiretti. Saranno tenute solo se dispongono di informazioni plausibili che suggeriscono che si sono verificati o potrebbero verificarsi impatti negativi.

- Monitoraggi meno frequenti: invece di ogni anno, ogni cinque anni.

- Migliore definizione del coinvolgimento degli stakeholder.

- Eliminazione delle attuali disposizioni del CSDDD sulla responsabilità civile armonizzata (a livello dell’UE).

- Limitazione del trickle-down effect: le aziende soggette alla CSDDD potranno richiedere ai loro partner commerciali diretti con meno di 500 dipendenti solamente le informazioni specificate negli standard di reporting volontario della CSRD, salvo necessità di informazioni aggiuntive per mappare gli impatti non coperti dagli standard, e solo se tali informazioni non possono essere ottenute in altro modo ragionevole.

- Rinvio di un anno della scadenza per la trasposizione della direttiva negli Stati membri.

- Eliminazione della prima ondata di applicazione. Le aziende avranno due anni per prepararsi, con più tempo per integrare le linee guida della Commissione.

Impatto sulla rendicontazione in Italia

La Commissione Europea ha stimato che le modifiche proposte consentiranno di esonerare circa l’80% delle imprese dagli obblighi di reporting di sostenibilità. In Italia, guardando ai dati raccolti dall’ISPRA, la nuova proposta normativa potrebbe ridurre significativamente le imprese italiane soggette a tali obblighi, eliminando dallo scope quasi 4000 aziende e riducendo i destinatari ad un numero irrisorio.

Obblighi ESG: le modifiche normative non cancellano la necessità di adeguarsi

Finché non interverranno modifiche normative, il Decreto Legislativo 6 settembre 2024, n. 125, che ha recepito la Direttiva (UE) 2022/2464 (CSRD), rimane pienamente in vigore. Di conseguenza, le imprese operanti in Italia continuano a essere soggette agli obblighi di rendicontazione di sostenibilità secondo le regole da esso previste (e di cui abbiamo parlato qui).

Va da sé, inoltre, che il pacchetto Omnibus propone una semplificazione complessiva e un possibile maggior coordinamento della numerosissima normativa UE in materia, ma non determina un abbandono integrale degli obiettivi di sostenibilità. I fattori ESG continuano a svolgere – almeno al momento – un ruolo centrale nella valutazione degli investimenti (che necessita di regole di reporting chiare, trasparenti e applicate uniformemente), nella scelta dei partner all’interno delle catene di fornitura e nell’accesso al credito.

Le banche hanno integrato sempre più i criteri ESG (ambientali, sociali e di governance) nei loro processi di investimento, sia in forza delle normative europee che delle valutazioni dei rischi legati a fattori ESG – in particolare i rischi climatici – e del loro impatto sulla stabilità finanziaria e sulle performance aziendali.

Attesa per la decisione del Parlamento e del Consiglio

Il pacchetto Omnibus è, al momento, solo una proposta e potrà, pertanto, subire delle variazioni prima di essere adottata. Occorrerà quindi osservare come il Parlamento Europeo e il Consiglio dell’Unione Europea risponderanno alle diverse posizioni che emergeranno nel corso del dibattito che si sta sviluppando sul punto, fermo restando che la Commissione ha invitato i colegislatori a dare priorità al pacchetto Omnibus e velocizzare il relativo processo legislativo.

Numerose istanze sono giunte da parte di associazioni della società civile, imprese e investitori, chiedendo che il pacchetto Omnibus non indebolisca i principi di sostenibilità su cui si fondano le politiche ambientali e sociali dell’UE, e che potrebbe compromettere gli ingenti sforzi già messi in atto e importanti misure già adottate. Tra le principali richieste – avanzate tanto da ONG internazionali quanto da unioni di associazioni del Global South e di altri Paesi extra-UE – spicca la difesa della Direttiva sulla Due Diligence di Sostenibilità Aziendale (CSDDD), considerata un pilastro fondamentale per garantire il rispetto dei diritti umani e dell’ambiente lungo le catene di fornitura globali e per rafforzare la competitività dell’Europa a livello internazionale. Preoccupazioni in tal senso arrivano anche dagli investitori che ribadiscono l’importanza dei principi e degli obiettivi contenuti nella regolamentazione attualmente vigente come driver fondamentali per guidare la crescita economica e la competitività globale attraverso la trasparenza degli strumenti di investimento.

DOWNLOAD PDF