1. Premessa

La Legge di Bilancio 2026 interviene nuovamente sul tema della riscossione dei ruoli, introducendo la Rottamazione Quinquies, una misura di definizione agevolata volta ad alleggerire il carico fiscale e contributivo accumulato dai contribuenti negli ultimi venticinque anni. L’obiettivo è duplice: favorire la regolarizzazione di posizioni debitorie divenute spesso insostenibili e, al contempo, consentire allo Stato e agli enti territoriali di recuperare una quota di crediti che, in assenza di interventi straordinari, presentano tassi di riscossione estremamente ridotti.

Consapevole della dimensione strutturale del fenomeno – con oltre mille miliardi di euro di ruoli inesigibili – il legislatore ha adottato un approccio improntato al pragmatismo: non un condono generalizzato, ma una definizione agevolata che salvaguarda l’integrità del tributo incidendo esclusivamente sulle componenti accessorie, ormai prive di reale funzione deterrente.

A partire da oggi, 21 gennaio 2026, sarà attiva l’area telematica per l’invio dell’istanza di adesione alla definizione agevolata.

2. Ambito oggettivo: estensione temporale e tipologie di carichi inclusi

La Rottamazione Quinquies riguarda tutti i carichi affidati all’agente della riscossione dal 1° gennaio 2000 al 31 dicembre 2023, con un perimetro più ampio rispetto alle precedenti edizioni. Infatti, rientrano nella definizione:

- omessi versamenti risultanti da dichiarazioni annuali;

- somme dovute a seguito di controllo formale;

- contributi INPS dichiarati e non versati (con esclusione di quelli derivanti da accertamento);

- violazioni del Codice della strada irrogate da amministrazioni statali, per le quali la definizione comporta lo stralcio di interessi e maggiorazioni.

Sono ammessi altresì, anche i contribuenti decaduti da precedenti rottamazioni (“Rottamazione ter” e “Rottamazione Quater”), purché i carichi rientrino nel nuovo perimetro. Sono invece esclusi coloro che, al 30 settembre 2025, risultavano in regola con i pagamenti delle rate relative a una precedente definizione agevolata.

3. Perimetro agevolato: cosa si paga e cosa viene stralciato

La misura consente l’estinzione dei debiti iscritti a ruolo mediante il versamento del solo tributo o dell’imposta originariamente dovuta, prevedendo l’integrale stralcio di tutte le componenti accessorie. In particolare, vengono automaticamente stralciate :

- le sanzioni;

- gli interessi e gli interessi di mora;

- l’aggio di riscossione;

- le ulteriori spese di riscossione.

L’effetto economico della definizione è particolarmente rilevante per i carichi più datati, nei quali la componente accessoria – frutto di anni di accumulo – può risultare di gran lunga superiore al tributo principaleriportando il debito ad una dimensione sostenibile e favorendone il pagamento.

4. Modalità di adesione e tempistiche

A partire dal 21 gennaio 2026 e fino al 30 aprile 2026, è possibile presentare domanda di adesione mediante un’apposita istanza telematica esclusivamente attraverso il portale dell’Agenzia delle Entrate – Riscossione.

È consigliabile verificare prima di presentare l’elenco delle cartelle definibili disponibile nell’area riservata sul sito dell’Agenzia Entrate Riscossione.

Entro il 30 giugno 2026, l’Agenzia comunicherà al contribuente l’esito dell’istanza, gli importi dovuti e il relativo piano di pagamento, consentendo così di programmare con certezza gli adempimenti successivi.

4.1. Calendario dei pagamenti

Il contribuente può scegliere tra:

- unica soluzione entro il 31 luglio 2026;

- rateizzazione fino a 54 rate, con scadenze distribuite fino al 2035.

- In caso di rateazione si seguirà il seguente calendario:

-

- la prima, la seconda e la terza con scadenza, rispettivamente, il 7.2026, il 30.9.2026 e il 30.11.2026;

- dalla 4ª alla 51ª, con scadenza il 31 gennaio, il 31 marzo, il 31 maggio, il 31 luglio, il 30 settembre e il 30 novembre di ciascun anno a decorrere dal 2027;

- dalla 52ª alla 54ª, con scadenza rispettivamente il 1.2035, il 31.3.2035 e il 31.5.2035;

Sulle rate, dal 1° agosto 2026, si applicano interessi al 3% annuo, un tasso significativamente inferiore rispetto alle ordinarie dilazioni.

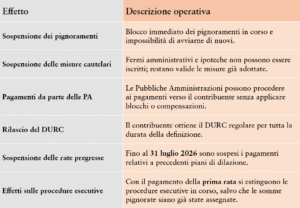

5. Effetti dell’adesione

L’adesione produce una serie di benefici immediati per il contribuente nei confronti dell’Agente della riscossione e delle Pubbliche Amministrazioni. Tali effetti intervengono sin dal momento della presentazione della domanda e riguardano sia la sospensione delle azioni esecutive e cautelari sia la possibilità di ottenere certificazioni utili ai rapporti con la PA. I principali benefici sono riassunti nel box sottostante:

6. Decadenza dalla definizione

La disciplina prevede un sistema di garanzie volto ad assicurare la regolarità dei pagamenti e la serietà dell’impegno assunto dal contribuente. In quest’ottica, la definizione agevolata si considera decaduta nei seguenti casi:

- mancato pagamento dell’unica rata, qualora sia stata scelta la soluzione in un’unica tranche;

- mancato pagamento di due rate, anche non consecutive, nel caso di versamento rateale;

- mancato pagamento della rata finale, indipendentemente dalla regolarità delle precedenti.

La normativa non contempla alcuna tolleranza (i.e. non opera il periodo di tolleranza di 5 giorni): il ritardo anche minimo comporta la perdita del beneficio.

In caso di decadenza, il debito riemerge integralmente, comprensivo di tributo, sanzioni, interessi, interessi di mora e aggio, e riprendono vigore le ordinarie procedure di riscossione.

7. La definizione agevolata dei tributi locali: ruolo e facoltà degli enti territoriali

La Legge di Bilancio 2026 introduce una rilevante novità, riconoscendo a Regioni, Province, Città metropolitane e Comuni la facoltà – e non l’obbligo – di adottare proprie definizioni agevolate per i tributi e le entrate di competenza, così da modellare l’intervento sulle esigenze finanziarie e sulle caratteristiche del territorio. La misura può essere estesa ad un’ampia platea di entrate locali, comprendendo tributi come IMU, TARI, TASI, imposta di soggiorno e altre entrate di natura tributaria, nonché entrate patrimoniali quali le sanzioni amministrative, incluse quelle del Codice della strada.

Restano invece escluse le compartecipazioni a tributi erariali e le addizionali erariali, che non rientrano nella potestà impositiva autonoma degli enti. La disciplina attribuisce agli enti territoriali un significativo margine di autonomia, consentendo loro di scegliere quali entrate includere, di modulare la riduzione o l’esclusione di sanzioni e interessi, di estendere la definizione agli accertamenti in corso e di ricomprendere eventuali contenziosi pendenti. Modalità operative e tempistiche saranno definite da ciascun ente attraverso apposite deliberazioni.

DOWNLOAD PDF