Riforma doganale nazionale: cosa cambia con il decreto correttivo

Lo scorso 13 giugno sono entrate in vigore le modifiche apportate dal d.lgs. 81/2025 (Decreto correttivo) alla disciplina delle sanzioni doganali, di cui al d.lgs. 141/2024, recante le Disposizioni Nazionali Complementari al CDU (DNC).

L’Agenzia delle dogane, con la circolare 17 giugno 2025, n. 14, ha fornito i primi chiarimenti, precisando che le misure introdotte dal Decreto correttivo hanno efficacia retroattiva e si applicano alle violazioni commesse a partire dal 4 ottobre 2024.

Quali sono le novità più significative?

Soglia penale del contrabbando innalzata a 100.000 euro per l’Iva all’importazione

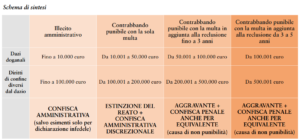

Il Decreto correttivo, intervenendo sull’art. 96, co. 1, DNC, ha differenziato le soglie di rilevanza penale tra i dazi doganali e gli altri diritti di confine, cui rientra l’Iva all’importazione.

In particolare, il legislatore ha aumentato la soglia di punibilità penale limitatamente all’Iva all’importazione, che sale da 10.000 euro a 100.000 euro, mentre per i dazi è rimasta fissa a 10.000 euro.

Di conseguenza, ai sensi del nuovo art. 96 DNC, trova applicazione la sanzione amministrativa, alternativamente, se:

- non ricorrono le circostanze aggravanti di cui all’art. 88 DNC;

- i dazi pretesi sono inferiori a 10.000 euro;

- l’Iva all’importazione contestata è inferiore a 100.000 euro.

L’aumento della soglia penale del contrabbando a 100.000 euro per i tributi diversi dai dazi doganali comporterà un’applicazione più ampia dell’istituto della confisca amministrativa ex art. 96, co. 7, DNC, il quale dispone l’obbligatorietà della confisca “delle merci oggetto dell’illecito”, fatti salvi i casi di revisione su istanza di parte.

È stato altresì riformulato l’art. 88 DNC, relativo alle circostanze aggravanti.

Secondo la nuova formulazione, il contrabbando è aggravato se l’ammontare dei dazi pretesi è superiore a 50.000 euro ovvero se gli altri diritti di confine pretesi (es. Iva all’importazione) oltrepassano i 200.000 euro. La fattispecie è ulteriormente aggravata se la contestazione ammonta a oltre 100.000 euro per i dazi o a 500.000 euro per l’Iva all’importazione.

Art. 112 DNC: introdotta una nuova causa di non punibilità

Il Decreto correttivo ha altresì integralmente riscritto l’art. 112 DNC, distinguendo tra causa di estinzione (primo comma) e causa di non punibilità (secondo comma) del delitto di contrabbando.

In particolare, per le fattispecie punite con la sola multa, l’operatore può estinguere il reato attraverso il pagamento degli importi pretesi, degli interessi e di una somma dal 100% al 200% dei maggiori diritti di confine, a condizione che il versamento sia effettuato prima dell’apertura del dibattimento di primo grado.

Attenzione però: l’estinzione del reato potrebbe comunque comportare, a discrezione dell’Ufficio, la confisca dei beni oggetto dell’illecito.

Qualora, invece, il contribuente effettuasse il ravvedimento operoso prima di aver avuto formale conoscenza di accessi, ispezioni, verifiche o dell’inizio di qualunque attività di accertamento amministrativo o procedimenti penali, lo stesso non potrebbe essere punito per i delitti di contrabbando, di cui agli artt. 78-83 DNC (fatte salve talune specifiche ipotesi).

Tale causa di non punibilità impedisce l’applicazione della confisca, fermo restando quanto disposto dall’art. 240, co. 2, c.p.