Dopo un’attesa durata circa 14 mesi dalla pubblicazione (l’11 agosto 2021) della bozza di Circolare avente ad oggetto la disciplina fiscale del trust ai fini delle imposte dirette ed indirette nonché gli obblighi di monitoraggio fiscale, l’Agenzia delle Entrate ha finalmente reso pubblica, lo scorso 20 ottobre 2022, la sua “versione definitiva”.

Di seguito si riportano i principali chiarimenti forniti.

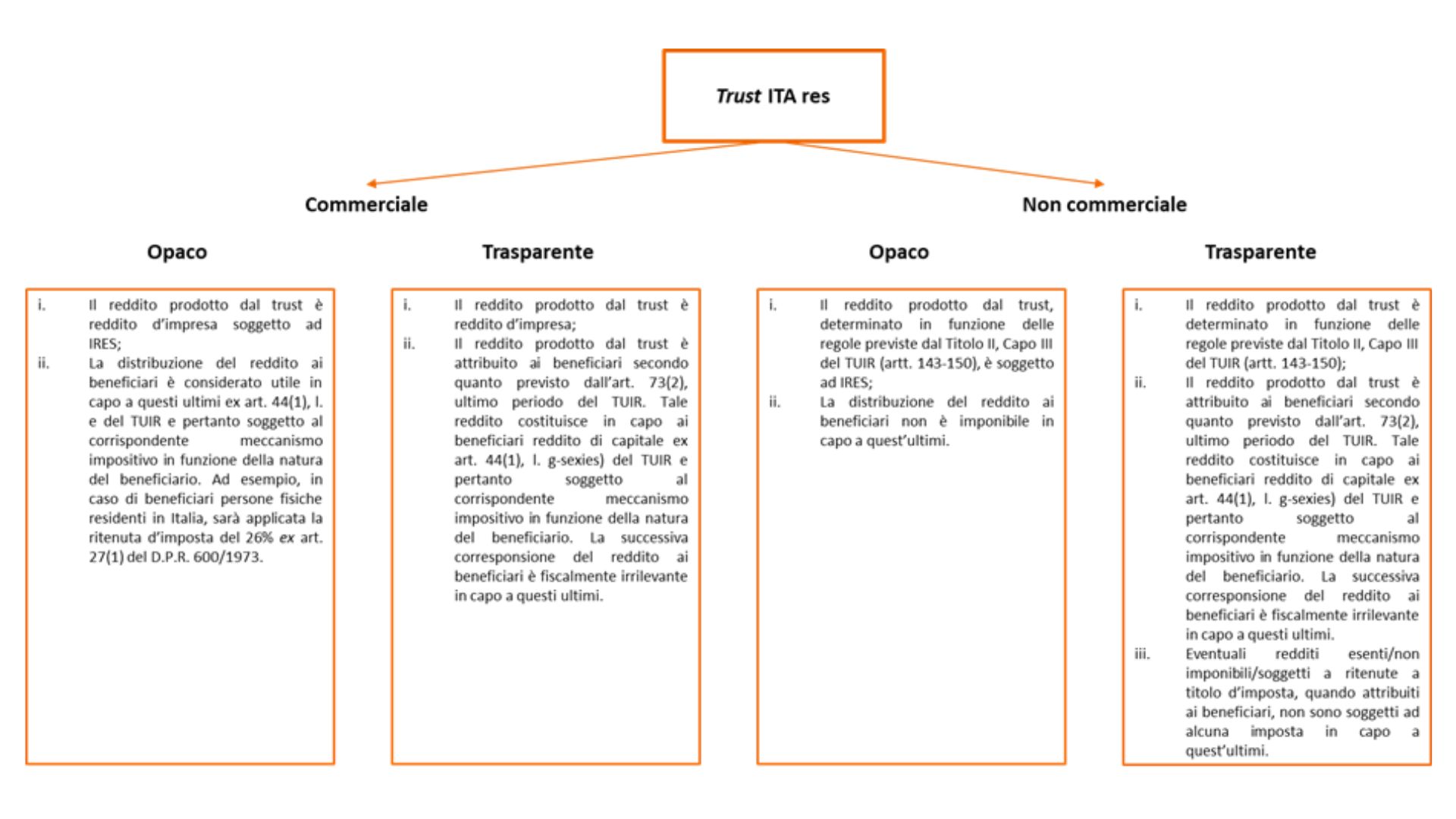

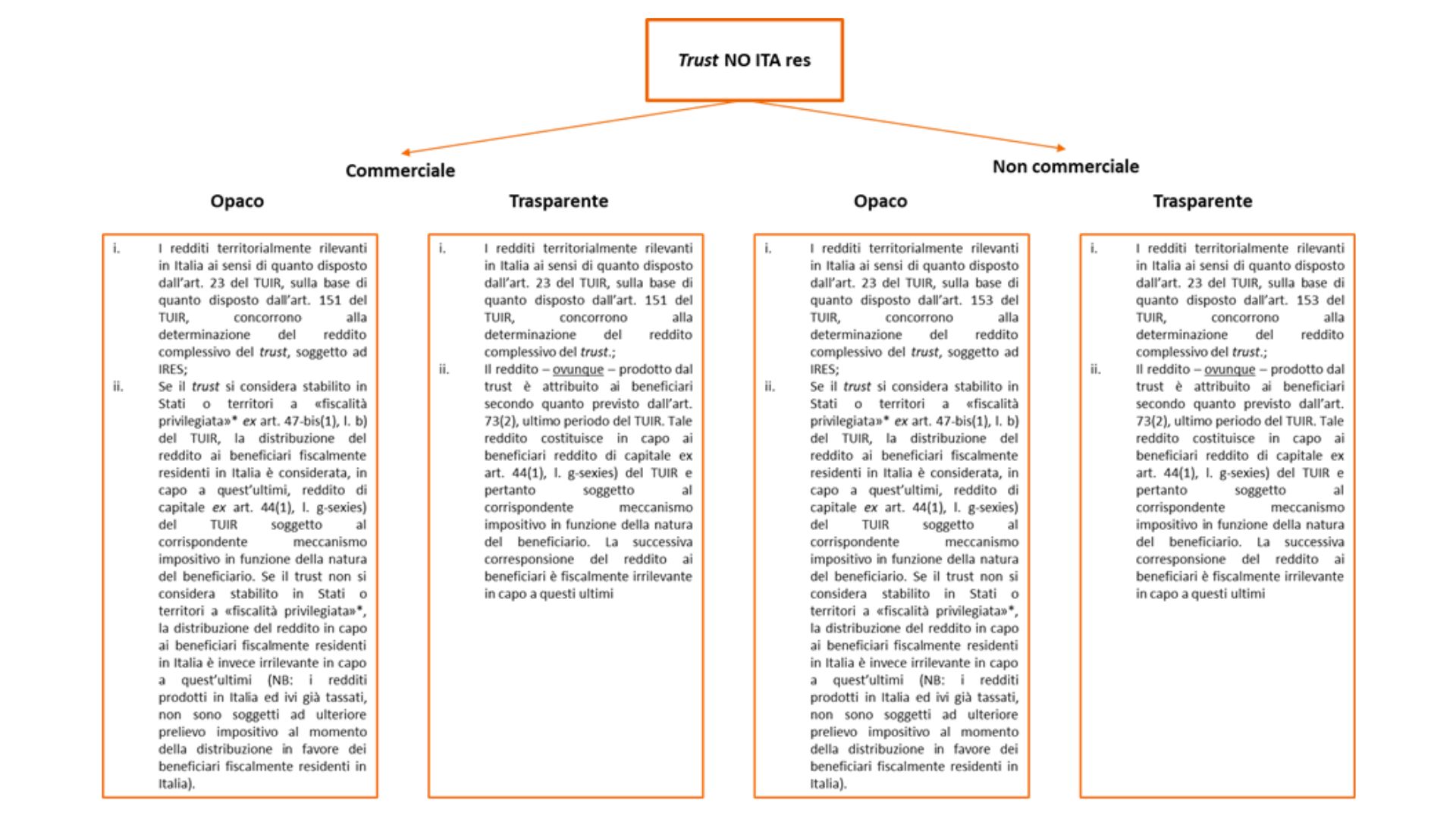

IMPOSTE DIRETTE

Rispetto al comparto impositivo in commento è stato chiarito quanto riportato nelle rappresentazioni che seguono:

IMPOSTE INDIRETTE

Rispetto al comparto impositivo in commento è invece stato chiarito quanto segue:

- atto di istituzione del trust -> tale atto è unicamente soggetto ad applicazione di imposta di registro in misura fissa;

- all’atto di dotazione dei beni in trust -> l’Agenzia, coerentemente con quanto già affermato in occasione della pubblicazione della bozza di circolare dell’11 agosto 2021 e recependo il più recente e consolidato orientamento della Giurisprudenza di legittimità, ritiene che il predetto atto sia soggetto unicamente ad applicazione dell’imposta di registro in misura fissa.

- attribuzione dei beni ai beneficiari -> l’Agenzia, coerentemente con quanto già affermato in occasione della pubblicazione della bozza di circolare dell’11 agosto 2021 e recependo il più recente orientamento della Giurisprudenza di legittimità, ritiene che:

- l’attribuzione ai beneficiari sia soggetta ad applicazione dell’imposta sulle successioni e donazioni

- il valore dei beni soggetti ad imposta di imposta di successione e donazione dovrà essere determinato in base alle specifiche disposizioni illo tempore vigenti;

- l’eventuale spettanza di esenzioni e/o agevolazioni sarà valutata al momento dell’atto di attribuzione dei beni sulla base della presenza dei relativi presupposti (NB: in relazione a norme di esenzione o agevolazione di cui il beneficiario potrà fruire che prevedono il mantenimento di determinati requisiti per un certo periodo di tempo, esso decorrerà dal momento dell’attribuzione del bene);

- le aliquote e franchigie previste per l’imposta sulle successioni e donazioni dovranno essere individuate al momento dell’attribuzione dei beni ai beneficiari sulle base del grado di parentela intercorrente tra disponente/i e beneficiario/i;

- i requisiti della territorialità individuati dall’art. 2 del D. Lgs. 346/1990, ovvero la residenza del disponente e la localizzazione dei beni apportati, devono essere verificati all’atto di apporto dei beni al trust, momento in cui si verifica l’effettivo “spossessamento” dei beni da parte del disponente per effetto della segregazione.

Inoltre, si evidenzia come L’Agenzia delle Entrate abbia chiarito che rispetto a situazioni in cui l’imposta sulle successioni e donazioni sia già stata versata per effetto “dell’applicazione” di quanto indicato nei precedenti documenti di prassi (i.e. in particolare, Circolare 48/E/2007), essa possa considerarsi versata a titolo definitivo senza la necessità di effettuare ulteriori liquidazioni all’atto di successive attribuzioni a favore del beneficiario/i, a condizione che le predette attribuzioni abbiano ad oggetto (a) i medesimi beneficiari e (b) i medesimi beni e diritti sulla base dei quali è stata effettuata la liquidazione e il versamento delle relative imposte.

Diversamente, laddove non fossero integrati i requisiti sub (a) e (b) precedentemente riportati:

- sarebbe necessario “riliquidare” l’imposta sulle successioni e donazioni sulla base dei criteri descritti al precedente punto “c.”, con facoltà per il contribuente di vedersi riconosciute le imposte in questione eventualmente già versate a scomputo di quella “nuovamente” dovuta;

- potrebbe essere richiesta a rimborso l’imposta sulle successioni e donazioni già versata (con le modalità previste dall’art 60 del D. Lgs. 346/1990) con conseguente necessità di “riliquidare” l’imposta al momento della devoluzione dei beni ai beneficiari.

Infine, si segnala che l’Agenzia ha chiarito (modificando le conclusioni a cui era giunta nella risposta ad interpello 359/2022) che nell’ipotesi di decesso del disponente di un trust considerato interposto ai fini delle imposte dirette, tra i beni costituenti attivo ereditario ai sensi di quanto previsto dall’art. 8 del D. Lgs. 346/1990, sono inclusi anche quelli formalmente nella “titolarità” del trust.

MONITORAGGIO FISCALE – IVIE ED IVAFE

La Circolare ha sostanzialmente confermato quanto affermato nella bozza pubblicata l’11 agosto 2021.

Ai sensi dell’art. 4 del D.L. 167/1990, sono tenuti agli obblighi di monitoraggio fiscale (ossia di compilazione del quadro “RW” della propria dichiarazione dei redditi) le persone fisiche, gli enti non commerciali (tra cui anche i trust) e le società semplici residenti in Italia che, nel periodo d’imposta, detengono investimenti all’estero ovvero attività estere di natura finanziaria.

Oltre a tali soggetti, sono altresì tenuti agli obblighi di dichiarazione coloro i che, pur non essendo possessori diretti degli investimenti esteri e delle attività estere di natura finanziaria, sono considerati “titolari effettivi” dell’investimento secondo la disciplina dell’antiriciclaggio (D. Lgs. 231/2007).

I trust non commerciali (“trasparenti” e “opachi”) residenti in Italia e non fittiziamente interposti, sono dunque, in linea di principio, tenuti agli adempimenti di monitoraggio fiscale per gli investimenti all’estero e le attività estere di natura finanziaria da essi detenuti, così come lo sono tutti i titolari effettivi di tali investimenti/attività finanziarie.

Stando a quanto illustrato nella Circolare, il trustee, il disponente ed il guardiano, risulterebbero, in linea di principio, esclusi dal novero dei titolari effettivi, se non in particolari e “patologiche” ipotesi.

Ai fini della corretta individuazione del titolare effettivo occorre tenere in considerazione:

- le disposizioni contenute nell’articolo 1, comma 2, lettera pp), nell’articolo 20 e nell’art. 22, comma 5, del d.lgs. n. 231 del 2007;

- le disposizioni adottate a livello internazionale nell’ambito del Common Reporting Standard, secondo cui le informazioni relative ai beneficiari sono oggetto di comunicazione, indipendentemente dal fatto che si tratti di mandatory beneficiary oppure discretionary beneficiary (per i primi si comunica il valore dei proventi ricevuti nel periodo di imposta e il valore totale del conto di cui è titolare il trust, mentre per i secondi solo il primo dato);

- i chiarimenti già formulati nella circolare n. 38/E del 2013, secondo cui sono da ritenersi titolari effettivi di un trust e, pertanto, tenuti ad assolvere agli obblighi di monitoraggio fiscale, coloro che siano titolari del diritto di pretendere dal trustee l’assegnazione del reddito o del patrimonio.

Pertanto, è stato chiarito che sono soggetti agli obblighi di monitoraggio tutti i beneficiari residenti di un trust estero, anche individuati per “classi” (e.g. gli eredi legittimi del disponente). Infine, coerentemente con quanto previsto dal D.L. 201/2011, rispetto alla debenza dell’IVIE (imposta sul valore degli immobili all’estero) e dell’IVAFE (imposta sul valore delle attività finanziarie detenute all’estero) la Circolare ha ribadito che le predette imposte sono dovute dai soggetti tenuti all’assolvimento degli obblighi di monitoraggio fiscale, tra cui rientrano, appunto, i trust non commerciali.

Contatti

Managing Associate

Matteo EspositoEquity Partner

Roberto PellizzariMid Level Associate

Annalisa GobboTributario

Potrebbe interessarti anche

Usciti i nuovi ranking di Legal 500. LCA in forte ascesa con tante novità sia nei ranking di practice/industry, sia nei ra ...

Avantea, laboratorio di tecnologie avanzate attiva nei servizi di riproduzione assistita di cavalli da competizione, conclude un’operazione ...

Gamma Technologies accelera lo sviluppo di metodi di simulazione per sistemi complessi acquisendo Powertech Engineering